湖南省2022年度部门决算分析报告

湖南省沅江市阳罗洲镇人民政府

一、单位情况

(一)基本情况。

1.主要职能

阳罗州镇人民政府的主要职责为:一是落实政策。宣传、落实好党的路线、方针、政策和国家的法律、法规,稳定农村基本经济制度,坚持依法行政,推进政务公开,加强对村(居)民委员会的指导,提高、培育村(居)民委员会自治能力。二是促进发展。科学制定发展规划,营造农村经济发展环境,加强农村市场监督,培育、提升市场功能,搞活市场流通,推广农业技术,引导农民发展现代农业,调整产业结构,加强农村劳动力技能培训,引导农村劳动力转移和就业,不断提高社会主义新农村建设水平。三是维护稳定。坚持“立党为公,执政为民”,紧紧围绕实现和维护群众利益开展工作,突出解决人民群众最关心、最直接、最现实的利益问题。开展农村扶贫和社会救助,切实保障农民合法权益,维护农村社会稳定。四是加强管理。加强民政、教育、科技、文化、卫生、计划生育、安全生产、劳动保障和乡村规划等社会管理,加强社会主义精神文明建设,加强环境保护,努力改善农村人居环境。五是提供服务。进一步发展和完善农业社会化服务体系,引导各类协会和农村专业合作经济组织发展,充分发挥其作用,发展农村社会公益事业和集体公益事业,加强农村基础设施建设,增加公共产品,提供政策、科技、市场信息和社会救济、救助服务,及时向上级党委、政府反映社情民意,进一步密切党和政府与人民群众的关系。

2.机构情况

2022年本单位由7个党政机构(党政办公室、党建办公室、经济发展办公室、社会事务办公室、自然资源和生态环境办公室、社会治安和应急管理办公室、财政财务管理办公室)、4个事业单位(社会事务综合服务中心、农业综合服务中心、党群和政务服务中心、退役军人服务站)和1个综合执法大队组成。与上年相比无变化。

3.人员情况

2022年本单位年末实有人数111人,比上年增加1人。人员变化的主要原因是:一是本年度基础数据调整核实;二是部分人员遴选或调任至其他市直机关;三是2022年分配进入部分新录用公务员以及事业编人员。

(二)当年取得的主要事业成效。

2022年是沅江高质量发展迎难而上、攻坚克难、真抓实干,走出困境的一年。今年以来,面对新冠肺炎疫情、持续加大的经济下行压力,在市委的坚强领导下,我镇党委始终坚持以习近平新时代中国特色社会主义思想为指导,围绕“稳得住、完得成任务、高质量发展”这一目标,充分发挥“总揽全局、协调各方”作用,履职尽责、凝心聚力、埋头苦干,为加快高质量发展打下了坚实基础。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

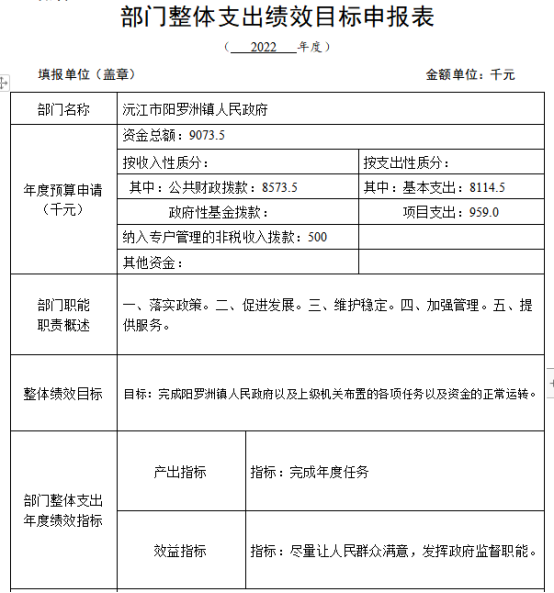

2022年,本部门年初预算收入6100.24万元,比上年增加662.76万元,增加12.19%,增减变化的主要原因是:年初预算较去年增加、政府性基金预算收入和其他收入较去年减少。其中:一般公共预算财政拨款收入年初预算4075.46万元,比上年增加1998.62万元,增加96.23%;政府性基金预算财政拨款收入年初预算 608.48万元,比上年减少612.54万元,减少50.17%;上级补助收入年初预算0万元,比上年增减0万元;事业收入年初预算0万元,比上年增减0万元;经营收入年初预算收入0万元,比上年增减0万元;附属单位上缴收入年初预算收入0万元,比上年增减0万元;其他收入1416.29万元,比上年减少723.34万元,减少33.81%。

2022年,本部门年初预算支出5891.32万元,比上年减少383.74万元,减少6.12%,增减变化的主要原因是:年初预算及其他支出较去年减少。其中:其中:基本支出完成1086.52万元,比上年增加220.87万元,增长25.51%,变化的主要原因:各部门实际基本支出增加。项目支出4804.80万元,比上年减少604.62万元,减少11.18%;变化的主要原因:各单位实际项目支出减少。

(二)收入支出预算执行情况。

2022年,本部门年初预算收入6100.24万元,比上年增加662.76万元,增加12.19%,增减变化的主要原因是:年初预算较去年增加、政府性基金预算收入和其他收入较去年减少。其中:一般公共预算财政拨款收入年初预算4075.46万元,比上年增加1998.62万元,增加96.23%;政府性基金预算财政拨款收入年初预算 608.48万元,比上年减少612.54万元,减少50.17%;上级补助收入年初预算0万元,比上年增减0万元;事业收入年初预算0万元,比上年增减0万元;经营收入年初预算收入0万元,比上年增减0万元;附属单位上缴收入年初预算收入0万元,比上年增减0万元;其他收入1416.29万元,比上年减少723.34万元,减少33.81%。

2022年,本部门支出5891.32万元,比上年减少383.74万元,减少6.12%;变化的主要原因:各部门、村社区实际支出减少。其中:基本支出完成1086.52万元,比上年增加220.87万元,增长25.51%,变化的主要原因:各部门实际基本支出增加。项目支出4804.80万元,比上年减少604.62万元,减少11.18%;变化的主要原因:各单位实际项目支出减少。人员经费完成1032.42万元,比上年增加230.29万元,增长28.71%,变化的主要原因:各部门实际人员经费增加;公用经费完成54.10万元,比上年减少9.41万元,下降14.82%,变化的主要原因:各部门实际日常公用经费减少。

1.收入支出与预算对比分析。

(见附件)

2.支出按经济分类科目分析

(1)“三公”经费支出情况:2022年,“三公”经费完成244000元,比上年减少332元,下降0.14%,增减变化的主要原因是:三公经费实际支出有所减少。其中:因公出国(境)费完成0元,比上年增减0元,增加下降0%,公务接待费完成183700元,比上年减少199元,下降0.11%,增减变化的主要原因是:公务接待相关费用有所减少;公务用车购置及运行维护费完成60300元,比上年减少133元,下降0.22%,增减变化的主要原因是:公务用车相关费用有所减少。

(2)会议费支出情况:2022年会议费完成15000元,与上年相比无变化。

(3)培训费支出情况:2022年培训费完成15000元,与上年相比无变化。

3.财政拨款与非财政拨款收入、支出分析。

(见附件)

(三)年末结转和结余情况。

2022年,本单位年末结转和结余资金291.24万元,为其他收入的结余资金,比上年增加220.09万元,增长309.33%。

根据资金性质其中:基本支出无结余,其他收入资金项目支出结转结余 291.24万元。

根据资金来源划分,其中:一般公共预算财政拨款无结余,政府性基金预算财政拨款无结余。

(四)与预算支出相关的其他指标分析。

截止2022年12月31日,固定资产原值308.881万元,累计折旧119.85万元,固定资产净值188.96万元。我单位共有车辆2台,价值44.38万元。

其他应收款1827.08万元,与上年相比减少427.96万元,减少18.98%。其他应付款1599.31万元,与上年相比减少787.56万元,减少32.9%。经过债权债务清理,成效显著。

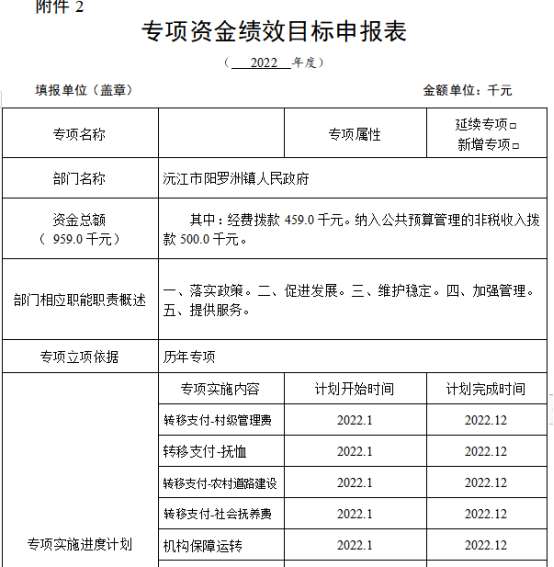

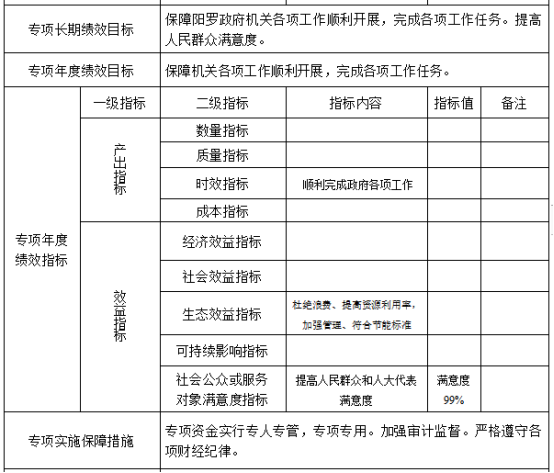

(五)绩效目标完成情况。

1、预算管理完整建立了乡镇预算管理基础信息数据资料台账,乡镇收支全部已经纳入到预算管理。基本支出实行定员定额管理,按政府采购相关文件要求,规范编制了政府采购预算;按预算编制相关规定要求,预算数据及时录入了预算管理一体化平台;预算执行按人大批复执行,并按季度编制了预算执行情况分析表。本年度已对预算收支执行情况进行全面分析。严格按照预决算公开要求,将乡镇财政的预算和决算在网站进行了公开公示。项目预算编制也按要求编制了预算绩效资料台账 。

2、债务管理建立健全了债务控制和化债工作规章制度,明确规定单位不得举债,不得为企业和其他事业单位、经济组织与个人的经济活动提供担保。本年根据财政局要求积极配合债权债务清查工作,提供与清查相关的财务资料及其他佐证资料,确保了资料的真实性、准确性、合法性和完整性;对清查审计报告债权债务清查明细表进行核实、确认;根据确认的的清查结果填报《债权债务清查专项审计报告确认单》;我所结合本单位实际情况,对需调整的往来数据向会计师事务所进行申报,提供了相关辅佐证据材料并且根据审计报告对需调整的往来数据进行了分类账务处理 。我单位全年无新增债务,没有举债进行项目建设;自筹资金的建设项目均按规定出具不举债建设承诺函。

3、收支管理建立健全了收支管理制度。收入及时足额解缴收入专户,严格实行收支两条线,并按照要求及时进行了收入对账。建立健全了财政票据管理制度,由专人负责票据管理。票据管理较为规范,票据均建立了管理台账,并按规定办理各类财政票据领用、核销等手续,按时与非税管理局进行对接,对票据进行了年检、对账等。支付流程规范,严格根据指标和用款计划支付。无杜绝违规发放津贴补贴和奖励性补贴等问题;所有支付均通过国库集中支付系统直接支付到收款人或用款单位账户。执行政策到位,严格控制“三公”经费,并按要求在政府网站公开了“三公”经费使用情况。建立了政府采购台账。政府采购限额标准以上的货物、服务和工程,均严格按照政府采购法及相关实施条例规定执行政府采购;除租车、劳务、餐费外,其他货物、服务和工程等基本全部纳入电子卖场进行采购。

4、会计核算建立健全了财务管理制度、财务管理规范,全面实施村账乡代理,并依法与各村(社区)签订了会计委托代理服务协议。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

一是财政收入结构单一,缺少本级收入来源。目前我镇财政收入来源主要是上级财政拨款,本级政府自有收入少,对政策依赖性较强。2021年因为疫情等因素,上级财政压力大,且我镇社会事业发展所需财政支出较多,导致收支矛盾比较突出。二是财政财务管理制度还需进一步完善。部分管理制度使用时间较长,不能适应目前的财政财务工作管理需要,需进行更新完善。三是乡镇工作人员项目管理能力有限、经验不足。由于现实条件限制,工作人员专业技术知识还有待提高,管理经验尚且不足。改进措施:1、积极扩展财政收入渠道,增加本级财政收入。通过向上级争取资金,加大对农村公益事业投资力度,促进公益事业发展。加强预算管理,确保收支按预算执行,加强专项资金项目管理,确保有项目、有资金、有建设、有监督。2、进一步完善各项财政财务制度,使财政事务有制度、有保障,使财政资金有执行、有监督。加强制度对财政资金管理和使用的约束性,规范会计核算方式与内容,确保专款专用。结合财政局、审计局、市纪委等要求,制定报销凭据管理规定,统一各类报销凭据标准,避免出现报销凭据不完整现象,更好地服务群众和机关干部。3、加强队伍建设,提升人员能力。以法律法规、机关管理制度为准则,加强政治业务、财政财务学习,认真参与上级部门组织的业务培训,进一步规范会计基础工作,提高了财政管理水平、提升我镇财政财务工作人员业务水平,更好地服务地方。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核都严格按照上级部门相关要求完成情。

(二)本单位决算已按本级人大批复要求及时完整公开。

(三)对单位决算管理及报表设计的意见建议。

本单位暂无意见及建议。

(四)对加强部门决算数据分析利用工作的建议。

本单位暂无相关建议。

1.自行增加的审核公式和模板,请说明设置依据。

2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。

3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。

注:收入支出预算执行情况分析可参考部门决算分析评价表(见软件查询模板)及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷调整预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

名词解释

1、机关运行经费:是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用资料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2、“三公”经费:纳入省财政预算管理的“三公“经费,是指用一般公共预算拨款安排的公务接待费、公务用车购置及运行维护费和因公出国(境)费。其中,公务接待费反映单位按规定开支的各类公务接待支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税),以及燃料费、维修费、保险费等支出;因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、食宿费等支出。